龙8客户端登录龙8客户端登录,聚酯瓶片市场偏弱势运行,主流报价范围在6800-6900元/吨,原料端弱势走低,成本支撑一般。

成本端支撑乏力,市场观望气氛浓厚,成交氛围平淡,需求低迷,跟进力度不足,库存一般,工厂延续平稳走势,下游需求不足,新订单成交数量有限,采购氛围平淡,短期内维持弱势运行。

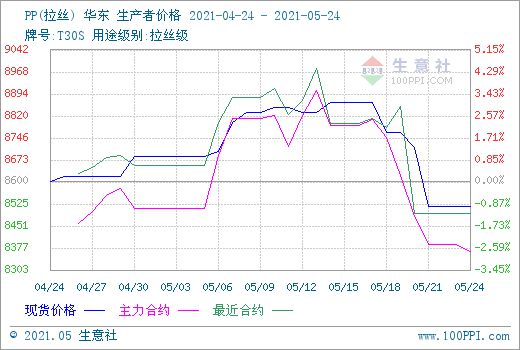

截止5月24日,国内生产商、贸易商T30S(拉丝)主流报盘价格在8516.67元/吨左右,较月初均价水平有1.92%的跌幅,同比去年同期有11.82%的涨幅。

成本端丙烯价格回落,PP成本端支撑减弱。各型号聚丙烯需求方面表现欠佳,下游对高价货源抵触心理较强,备货偏向刚需谨慎操作,实际交投走弱。

加之PP市场当下的高速投产格局龙8long8,供应增加这一利空因素将会在中长期逐步释放和扩大。预计近期PP价格或将震荡偏弱运行。

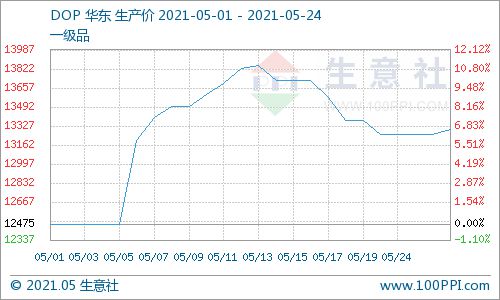

前期异辛醇价格高位,导致DOP工厂开工下降,DOP市场供货偏紧,部分工厂出现排队发货现象,随着异辛醇价格大幅下跌,DOP价格跟跌,终端用户采购意向下降,下游客户推迟采购。

DOP下游方面需求已进入传统淡季,6月DOP缺乏需求面的有效支撑。后市来说,原材料异辛醇、苯酐价格震荡下跌,DOP成本下降,DOP成本失去支撑,预计短期DOP行情暂稳,之后DOP行情下跌。

截止5月24日,PA66中粘注塑级样本企业报盘平均价格在40500元/吨左右,较月初均价有1.58%的跌幅,同比去年同期有113.16%的涨幅。

上周国内PA66市场的高成本压力格局延续,聚合企业和终端用户盈利空间压缩严重,使得场内气氛冷清,供需两弱的局面持续。

其次在产能损失的利好下,场内货源出货阻力不减反增,供需博弈之下的实际价格重心恐已经下降龙8long8,预计PA66市场行情短期内或将延续偏弱走势。

据国家发展改革委24日消息,5月23日上午,国家发展改革委、工业和信息化部、国资委、市场监管总局、证监会等五个部门召开会议,联合约谈了大宗商品重点企业。

会议指出,今年以来,部分大宗商品价格持续大幅上涨,一些品种价格连创新高,引起各方面广泛关注。本轮价格上涨是多种因素共同作用的结果,既有国际传导因素,也有许多方面反映存在过度投机炒作行为,扰乱正常产销循环,对价格上涨产生了推波助澜作用。

会议要求,有关重点企业要提高站位,树立大局意识,积极履行社会责任,促进上下业协调发展,维护行业良好生态;要强化法律意识,依法合规有序经营,带头维护大宗商品市场价格秩序,不得相互串通操纵市场价格、捏造散播涨价信息,不得囤积居奇、哄抬价格。有关行业协会要从有利于行业长远健康发展的角度,正确履行行业自治组织职能,发挥好桥梁纽带作用,指导行业企业加强自律,共同维护好行业正常市场秩序。

会议明确,下一步,有关监管部门将密切跟踪监测大宗商品价格走势,加强大宗商品期货和现货市场联动监管,对违法行为“零容忍”,持续加大执法检查力度,排查异常交易和恶意炒作,坚决依法严厉查处达成实施垄断协议、散播虚假信息、哄抬价格、囤积居奇等违法行为。

对此,中国社科院世经政所世界能源研究室主任王永中表示,连续两周国常会都聚焦大宗商品涨价问题,释放了一个强烈的信号,即政策监管面不会坐视上游原材料行业出现过快的不合理上涨,冲击整体经济的平稳运行。“近日大宗商品涨幅过大,导致中游的冰箱等产品也出现了涨价,如不及时控制,必然会导致PPI向CPI传导,推动价格全面上涨。”

加强调控消息一出,市场再次应声下跌!周一国内黑色期货继续暴跌,铁矿一度跌超9%。化塑方面,截至收盘,苯乙烯下跌超3%,乙二醇跌1.28%,PVC、塑料、PP均有小幅下跌。

但碳达峰及环保限产行业走势较强,以及下游需求端依旧强劲,尤其是对于部分化工品,可降解等原材料需求增加,难言商品牛市结束。预计,未来不同品种大宗商品走势有望分化,全面持续上涨的动力有限。

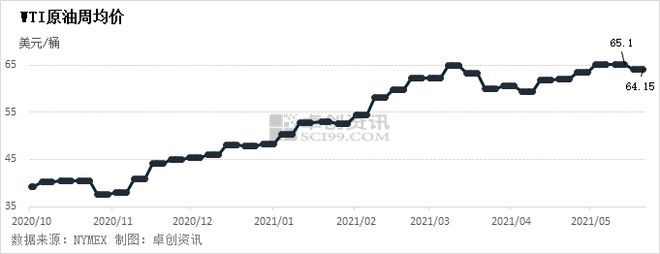

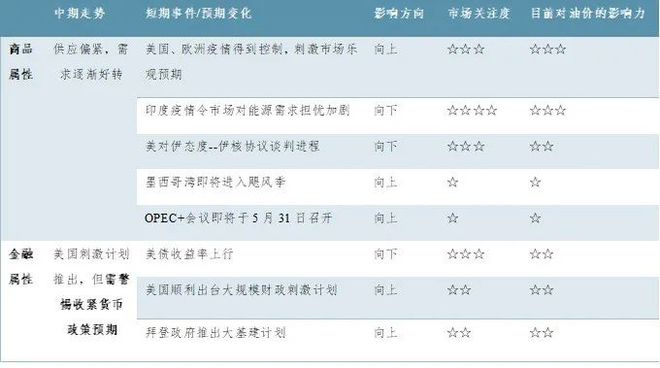

原油方面,近期油价上方压力较大,印度疫情形势仍然严峻,伊核协议推进的消息不时打压油价,叠加美联储纪要意外偏鹰派,均是导致油价短期回调的重要因素。

此外,美国即将进入飓风季,这可能是短期内可能刺激油价的为数不多的利好之一。但飓风、疫情变化及伊核协议推进消息均只造成了油价短期波动,仍然不影响油价中长期走势,即供应端仍然维持相对紧缩,长期原油需求将会回升,中长期油价仍处于上行通道内。

虽然短期通胀压力大增令市场再次担忧美联储将紧缩货币政策,情绪趋于谨慎。但预计在今年内宽松货币政策的大基调不会变化,在此托底下油价仍会维持上行。预计接下来一段时间影响油价的因素如下图所示:

PP期货主力合约震荡整理,使得现货市场缺乏有效指引,石化出厂价格多数稳定,贸易商报价暂稳,业者观望居多,下游终端适量接盘,整体交投平平。

预计,今日国内聚丙烯市场延续整理态势,以华东为例,预计拉丝主流价格在8400-8650元/吨。

PE市场价格涨跌不一,华北大区线元/吨,低压膜料、注塑和中空部分跌50元/吨;华东大区线元/吨,注塑部分跌50-100元/吨;华南大区线元/吨,低压拉丝和膜料部分跌50元/吨,中空部分涨跌50元/吨。

线性期货高开下行,个别石化调整出厂价,场内交投气氛偏谨慎,持货商随行报盘出货,终端工厂谨慎观望,实盘价格侧重商谈。

上游苯乙烯继续下探,ABS现货买气较弱加之华南部分地区限电等影响,主流市场成交不济,部分一手商和中间商走量压力存在,实际走货灵活。少数ABS生产商报盘下调,实际倾向于随行就市操作。

原料苯乙烯下跌,拖累市场交投氛围,且令PS价格承压;部分透苯供应紧张局面略有缓解,改苯供应宽松,下游买盘跟进仍以刚需为主,整体市况偏弱。

期货区间震荡,市场交投气氛一般,贸易商报价部分下调,目前基差相对较高,但点价货源仍有一定优势,下游逢低采购,小单刚需补货。部分贸易商反馈今日成交相对清淡。

EVA生产企业出厂价维持稳定,然新产能入市,业者心态偏空,积极让利促成交。终端企业多谨慎观望,刚需补仓,实盘价格多侧重买卖双方商谈。

纯苯挂牌价下调,市场成交气氛回落,己内酰胺成本面支撑动力不足。聚合装置开机低位震荡,库存高企,原料逢低采购,压价接盘,工厂货源充足,信心不佳,让价成交,华东己内酰胺液体市场意向成交价格大幅回落。

国内PA66市场走势不变,场内现货供应稳定,下游备货意向仍一般,持货商随行就市,商谈出货,各方心态保持谨慎。

华东己二酸市场报盘下滑,纯苯挂牌下调,业者心态缺乏支撑,临近结算期多方博弈,部分贸易商任务完成及回款压力下让利商谈。

各地市场报盘跌势气氛不一,华南市场跌幅范围明显,商家心态低迷观望,市场商谈清淡。原料双酚A行情继续走低,商家信心相对缺乏,今日暂无明显美金报盘态势,买盘心态低位观望等待。

PC市场信心缺乏,成本面积需求面持续低迷,市场商家操盘意向有限,短期市场弱势预期仍存,关注行业开工的进一步趋势以及刚需采购进程的指引。

原料偏弱运行,PMMA国产粒子装置稳定,工厂平稳报盘,贸易市场操作灵活,市场气氛企稳,下游工厂采买积极性不高,维持刚需采买。进口粒子价格区间运行,交投略显清淡。

预计短线国内PMMA粒子市场平稳为主,华东市场国产粒子参考16300-18000元/吨,华东市场进口粒子价格在16300-19000元/吨,实单商谈,后期将进一步关注原料及成交情况。

国内POM厂家暂无消息面指引,国产厂商整体货紧态势下,报盘高位僵持为主;贸易商出货影响下,报盘窄幅下调,让利出货,下游厂商延续刚需跟进,后市观望气氛有增无减;进口料6月外盘有涨价预期。

聚酯原料现货价格窄幅震荡,PTA收涨40至4560元/吨,MEG收跌5至4905元/吨,聚合成本5557.05元/吨。虽然国内聚酯瓶片工厂报盘回落,但市场缺乏利好推动,买盘依旧谨慎。

PP、ABS、PS、AS、PE、POE、PC、PA、POM、PMMA等十余个品种,LG甬兴、镇江奇美、扬巴、中石油、中石化等各大石化厂家的百余种优势资源,供您选择~